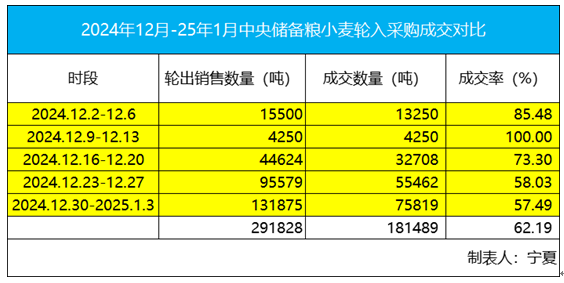

進(jìn)入2025年后,之前疲弱不堪的小麥?zhǔn)袌?chǎng)終于出現(xiàn)了新的變化,雖然不能說(shuō)一舉扭轉(zhuǎn)頹勢(shì),但無(wú)論是從面粉加工企業(yè)收購(gòu)價(jià)接連上調(diào),還是從政策性?xún)?chǔ)備企業(yè)小麥輪出銷(xiāo)售的成交率變化情況來(lái)說(shuō),確定是正在向好的方向發(fā)展。從以上三張中央儲(chǔ)備糧小麥統(tǒng)計(jì)圖表來(lái)看,本周中央儲(chǔ)備糧小麥輪出銷(xiāo)售接近周投放最大值,加上購(gòu)銷(xiāo)雙向的輪出部分?jǐn)?shù)量已經(jīng)超過(guò)43萬(wàn)噸,但綜合成交率已經(jīng)接近了70%,盡管成交均價(jià)只有微弱上漲,但這也意味著包括用糧企業(yè)在內(nèi)的小麥?zhǔn)袌?chǎng)主體的情緒有了一點(diǎn)程度的好轉(zhuǎn),已經(jīng)從不敢伸手轉(zhuǎn)變?yōu)橹?jǐn)慎出手了,地方儲(chǔ)備小麥輪出銷(xiāo)售盡管底價(jià)下調(diào)幅度有限,但成交率也從之前的連續(xù)歸零轉(zhuǎn)為有成交(篇幅原因,下期再貼)。我們?cè)俳Y(jié)合下方這張中央儲(chǔ)備糧小麥的輪入采購(gòu)成交統(tǒng)計(jì)圖表來(lái)看看,進(jìn)入12月下旬,小麥的輪入采購(gòu)數(shù)量呈現(xiàn)快速放大趨勢(shì),對(duì)輪出銷(xiāo)售的壓力起到了一定程度的緩沖,然后我們也可以看到輪入采購(gòu)的成交率卻并不理想,應(yīng)該是低于市場(chǎng)預(yù)期的。盡管部分標(biāo)段依然有殺跌現(xiàn)象,但總體來(lái)看,目前小麥這個(gè)價(jià)格位置,多數(shù)市場(chǎng)主體情緒趨于穩(wěn)定,也是基本認(rèn)可是底部區(qū)域的,這也意味著至少在現(xiàn)階段,小麥的殺跌與恐慌已得到了一定程度的緩解,那么接下來(lái)小麥?zhǔn)袌?chǎng)價(jià)格趨穩(wěn)并有所反彈也是很正常的市場(chǎng)走勢(shì)。

盡管我們當(dāng)前看到小麥?zhǔn)袌?chǎng)價(jià)格已經(jīng)企穩(wěn)并有所反彈,但若是認(rèn)為接下來(lái)會(huì)有大漲,恐怕也只是一廂情愿。2024年度政策性?xún)?chǔ)備小麥輪出銷(xiāo)售雖接近收官階段,但在市場(chǎng)對(duì)小麥后市的高度一致的弱預(yù)期下,小麥?zhǔn)袌?chǎng)價(jià)格的上漲也將會(huì)引發(fā)2025年度政策性?xún)?chǔ)備小麥輪出銷(xiāo)售的搶灘登陸,郁悶已久的渠道庫(kù)存大概率也會(huì)跟風(fēng)相向而行,弱勢(shì)消費(fèi)市場(chǎng)下的供給量放大所帶來(lái)的結(jié)果我們其實(shí)已經(jīng)是歷歷在目了。同時(shí)從近期的政策性?xún)?chǔ)備小麥成交情況來(lái)看,盡管多數(shù)企業(yè)選擇了以?xún)r(jià)換量,但成交率和溢價(jià)率卻是完全低于預(yù)期的。結(jié)合用糧企業(yè)之前因?yàn)榈蛶?kù)存策略,現(xiàn)階段開(kāi)始補(bǔ)庫(kù)庫(kù)存其實(shí)并非是看多小麥后市,而只是因?yàn)閺膭傂杞嵌瘸霭l(fā)。 綜合以上分析,接下來(lái)小麥?zhǔn)袌?chǎng)價(jià)格會(huì)延續(xù)反彈走勢(shì),但反彈高度應(yīng)該有限,下周政策性?xún)?chǔ)備小麥輪出銷(xiāo)售和輪入采購(gòu)的數(shù)量對(duì)比和節(jié)奏需要重點(diǎn)關(guān)注,同時(shí)玉米雖然期盤(pán)和現(xiàn)貨近日均有反彈跡象,但力度和持續(xù)性也需要觀(guān)察,這也是接下來(lái)能改變小麥?zhǔn)袌?chǎng)命運(yùn)的一個(gè)重要因素。

盡管我們當(dāng)前看到小麥?zhǔn)袌?chǎng)價(jià)格已經(jīng)企穩(wěn)并有所反彈,但若是認(rèn)為接下來(lái)會(huì)有大漲,恐怕也只是一廂情愿。2024年度政策性?xún)?chǔ)備小麥輪出銷(xiāo)售雖接近收官階段,但在市場(chǎng)對(duì)小麥后市的高度一致的弱預(yù)期下,小麥?zhǔn)袌?chǎng)價(jià)格的上漲也將會(huì)引發(fā)2025年度政策性?xún)?chǔ)備小麥輪出銷(xiāo)售的搶灘登陸,郁悶已久的渠道庫(kù)存大概率也會(huì)跟風(fēng)相向而行,弱勢(shì)消費(fèi)市場(chǎng)下的供給量放大所帶來(lái)的結(jié)果我們其實(shí)已經(jīng)是歷歷在目了。同時(shí)從近期的政策性?xún)?chǔ)備小麥成交情況來(lái)看,盡管多數(shù)企業(yè)選擇了以?xún)r(jià)換量,但成交率和溢價(jià)率卻是完全低于預(yù)期的。結(jié)合用糧企業(yè)之前因?yàn)榈蛶?kù)存策略,現(xiàn)階段開(kāi)始補(bǔ)庫(kù)庫(kù)存其實(shí)并非是看多小麥后市,而只是因?yàn)閺膭傂杞嵌瘸霭l(fā)。 綜合以上分析,接下來(lái)小麥?zhǔn)袌?chǎng)價(jià)格會(huì)延續(xù)反彈走勢(shì),但反彈高度應(yīng)該有限,下周政策性?xún)?chǔ)備小麥輪出銷(xiāo)售和輪入采購(gòu)的數(shù)量對(duì)比和節(jié)奏需要重點(diǎn)關(guān)注,同時(shí)玉米雖然期盤(pán)和現(xiàn)貨近日均有反彈跡象,但力度和持續(xù)性也需要觀(guān)察,這也是接下來(lái)能改變小麥?zhǔn)袌?chǎng)命運(yùn)的一個(gè)重要因素。

(來(lái)源:南京國(guó)家糧食交易中心)